作為全球最受矚目的中央銀行,美國聯準會(美聯儲)一舉一動都牽動著金融市場的神經。 聯準會的貨幣政策,不單隻影響美國市場,甚至還主導了全球主要開放金融市場的走勢。 本文將講解聯準會的組織結構、職責和貨幣政策,帶您系統化的了解聯準會。

聯準會Fed是什麼 – 美國中央銀行

聯準會是美國的中央銀行,其英文是Federal Reserve System(簡稱Fed),亦時常被稱為美聯儲或聯儲局。

公眾熟知的貨幣政策制定(升息或降息)僅是其一項職能,聯準會透過下列五項關鍵職能,促進美國的經濟和金融系統的穩定:

- 制定貨幣政策 – 實現充分就業和穩定的物價

- 促進金融體系的穩定,降低和控制系統性風險

- 促進私人金融機構的穩健

- 促進安全有效的支付和結算系統

- 促進消費者保護和社區發展

獨立性是Fed聯準會最大的特點,儘管其主席和理事會成員需總統提名和國會任命,但其資金完全來源於運營利潤,而非受政府資助。 美聯儲的政策制定完全獨立,不受美國政府和官員影響,其決策不會有政治因素的考量。

聯準會組織結構 – 三大關鍵組織

聯準會由三個關鍵組織構成:

1、美聯儲理事會(Board of Governors)

由包括美聯儲主席在內的7位理事組成,每位成員都需由美國總統提名以及參議院確認。 理事會成員直接向國會負責,代表公共利益,負責美聯儲的運營指導和監管12家地區聯邦儲備銀行。

美聯儲理事會掌握著美聯儲三大貨幣政策工具中的兩項:貼現率和存款儲備金率,而另一項最重要的貨幣政策工具 – 公開市場操作(利率決議),則由聯邦公開市場委員會決定。

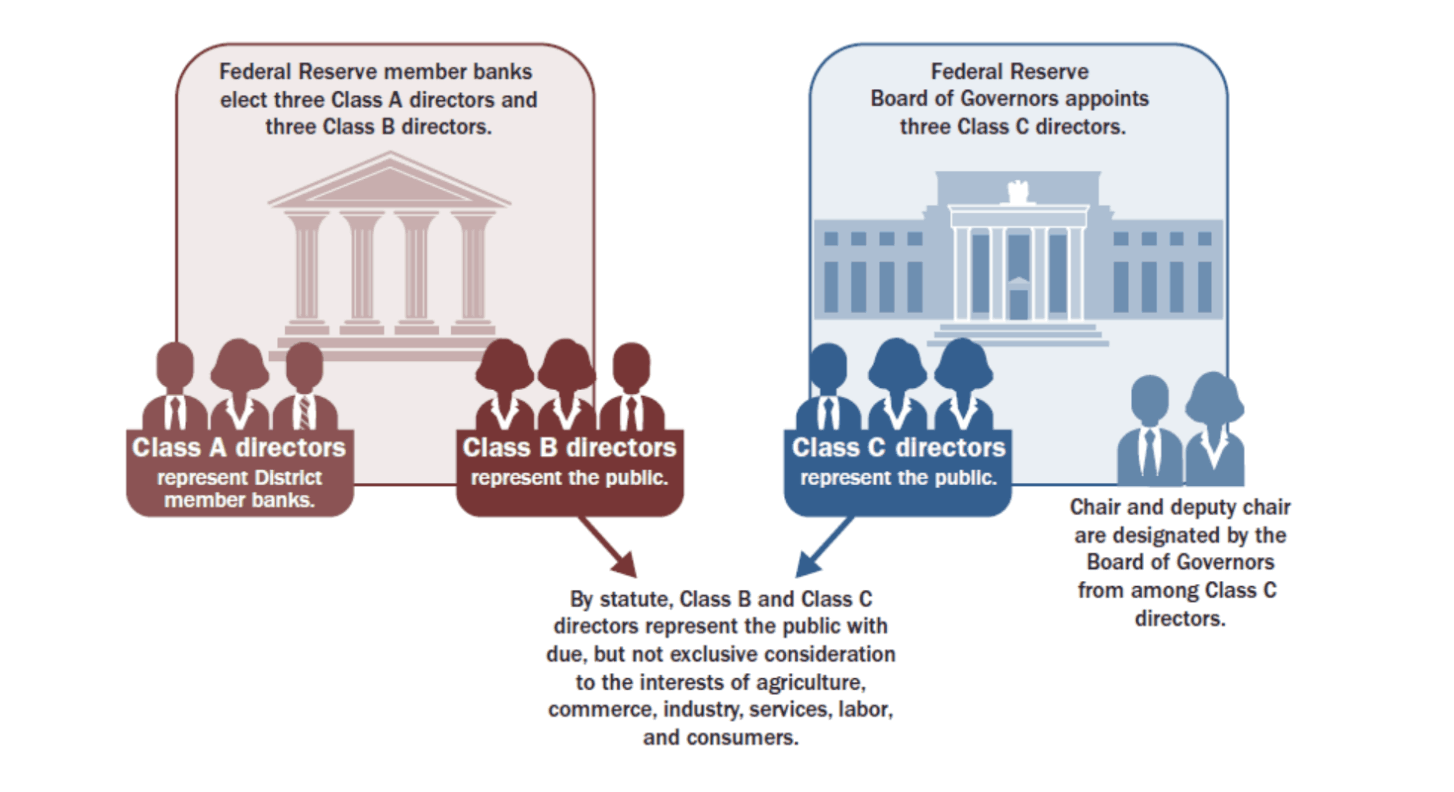

2、地區聯邦儲備銀行(Federal Reserve Banks)

根據地區劃分為12家地區聯邦儲備銀行,負責各種所屬區域的具體政策執行。 地區儲備銀行的懂事會結構,體現了公共利益和私人銀行的混合與平衡。

地區儲備銀行的董事分為三類,每類均包括三位成員:

3、聯邦公開市場委員會 (FOMC)

聯邦公開市場委員會,簡稱FOMC,是最受全球金融市場關注的央行機構,負責制定美國的貨幣政策。 它由12位具有投票權的的成員組成,每年定期舉行會議來討論和決定美國的貨幣和利率政策。

FOMC會議,是全球金融市場最核心的事件,它對全球經濟和金融市場都會產生長期和深遠的影響。 想瞭解FOMC會議詳情的讀者,請跳轉至什麼是FOMC會議的文章進行學習。

聯準會主席 – 現任主席鮑爾

聯準會主席是聯儲局的核心人物,同時擔任美聯儲理事會的主席。 Fed主席由美國總統提名,並需要參議院的確認,任期為四年,最多可連任一次。

鮑爾(Jerome H. Powell)是現任聯準會主席,其於2018年由前任美國總統川普提名開始第一任任期,並於2022年再次被任命並開始第二任任期,任期將於2026年5月結束 。

聯準會主席的演講和公開發言,都可能會對金融市場造成重大影響,因為市場會從其講話來判斷其貨幣政策傾向。

聯準會貨幣政策工具

聯準會對於美國及全球金融市場走勢的影響,來自於其設定的基準利率水準以及貨幣政策。 包括大家熟悉的公開市場操作在內,現時聯儲局還有多個不同的工具,來幫助其實現其基準利率目標:

1、公開市場操作(OMOS)

公開市場操作是聯準會最主要的貨幣政策工具,它具體是指聯準會直接在公開市場中購買或售出證券,來調節市場中的準備金供應,從而讓銀行間隔夜拆借準備金的利率(聯準會基準利率)控制在設定的目標範圍。

2、貼現率

貼現率工具由美聯儲理事會控制,地區聯邦儲備銀行為轄區的商業銀行和存款機構提供貼現視窗,即金融機構以各類貸款、公司債券、資產抵押證券和美國國債等為抵押物,向地區聯邦儲備銀行借取資金,貼現率是此類借款所收取的利率。

3、存款準備金率

存款準備金,是指銀行就凈存款需將一定比例的資金,存放到其在聯準會的準備金帳戶中。 在2020年之前,存款準備金率是聯準會最重要的貨幣政策工具之一。

2020年3月26號,聯準會取消了存款準備金率要求,但銀行仍可能會存放資金在其聯準會的帳戶中,聯準會就這些存款會支付利息給銀行。

4、準備金利息(IORB)

聯準會就銀行所存放在準備金帳戶中的資金,會支付存款利息給銀行,通過調整這一利息,可以增加或降低銀行將多餘的準備金借給其它銀行意願。

5、隔夜逆回購工具(ON RRP)

所謂隔夜逆回購,是指聯準會將證券出售給合格的交易對手(銀行),同時雙方同意聯準會於次日將證券購回。 聯準會支付給買方的利率,稱為隔夜逆回購利率。 透過控制這一利率,聯準會可以進一步將聯邦基金利率控制在設定的目標範圍,隔夜逆回購實際上是屬於公開市場操作的一種類型。

6、定期存款工具(TDF)

與個人的定期存款一樣,銀行也可以定期存款至地區聯邦儲備銀行。 銀行在地區聯邦儲備銀行的定期存款,在到期前,會從銀行的準備金帳戶中移除,從而達到降低準備金供應以提高利率的目的。

7、中央銀行流動性互換

聯準會與包括加拿大央行、英格蘭央行、日本央行、歐央行以及瑞士央行之前,常設有美元流動性互換額度安排。 簡單而言,當所提央行所在國市場的美元流動性承壓時,這些央行可以用本國貨幣與聯準會兌換美元,並約定在未來某日以同樣的匯率重新兌換回來。

8、海外央行及金融監管機構逆回購協定(FIMA Repo Facility)

此工具亦是用於應對海外市場的美元流動性問題,它允許符合資格的海外央行和國際金融監管機構,將所持有的美國國債,暫時抵押給聯準會以換取美金,並約定在未來贖回這些國債。

9、常設回購協定工具(SRF)

透過此回購,聯準會向合格交易對手(銀行)購買證券,同時雙方同意聯準會於次日再次證券賣回,透過這種方式銀行可以直接通過聯準會獲得短暫的資金需求。 與隔夜逆回購工具一樣,常設回購協定工具亦是屬於公開市場操作的一種類型。

聯準會對金融市場的影響

聯準會,更準確的說是聯準會的貨幣政策,對全球金融市場有著重大的影響。 其具體的影響是一個非常複驃的過程,但基本的邏輯如下:

- 聯準會採取寬鬆的貨幣政策時,市場資金充裕且使用成本低,全球股市、大宗商品等市場通常會出現上漲;

- 聯準會收緊貨幣政策時,市場資金流動性減少且使用成本增加,全球股市、大宗商品等市場通常會出現下跌。

聯準會是私營機構嗎?不屬於任何人和機構

由於其營利性和政策獨立性,不少人認為聯準會屬於私營機構,但實際上它不屬於任何人和機構,而是服務於美國的公共利益,並向美國國會負責。

儘管聯儲局每年都有高達上百億美金的凈收入(主要來自於公開市場操作中所購買的政策債券的利息),但在扣除支出后,所有結餘均交給美國財政部。

從前文聯準會組織結構章節中,亦可知聯準會以及其地區儲備銀行的主要官員,是經過總統提名和參議院確認,代表美國的公共利益。